Zunehmende Individualisierung von Kundenbedürfnissen

Egal in welcher Branche, Individualisierung liegt im Trend. In der Finanzwelt sind es insbesondere institutionelle Anleger wie Banken, Versicherungen oder Pensionskassen, die diesbezüglich den Takt vorgeben. Aber auch Privatanleger, Family Offices oder gemeinnützige Stiftungen legen immer mehr Wert auf die individuelle Ausgestaltung ihrer Anlagelösungen.

Mit OLZ den idealen Partner wählen

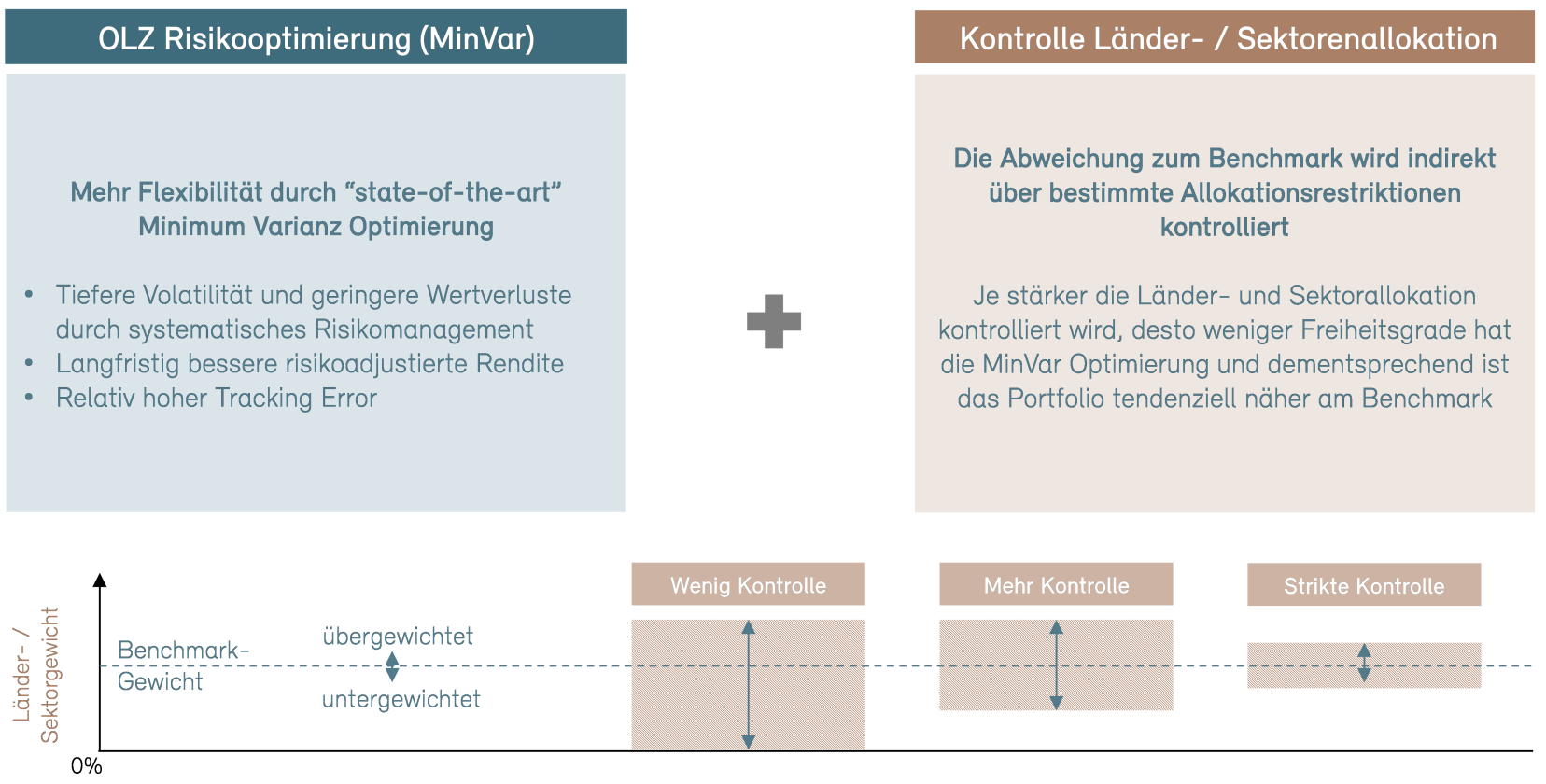

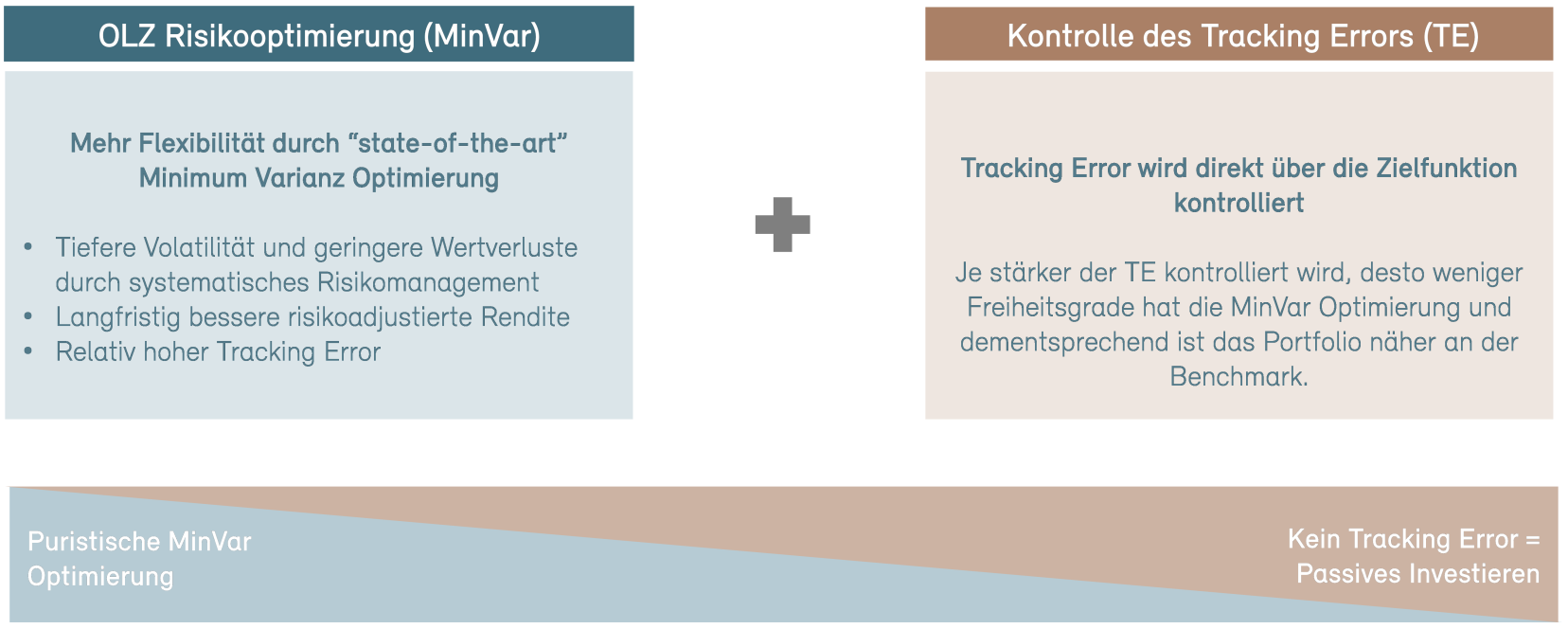

Mit Systematik zum Erfolg. Unsere wissenschaftliche Expertise und langjährige Erfahrung mit Praxislösungen im Bereich nachhaltiger, quantitativer Portfoliooptimierung bietet Ihnen ein solides Fundament für Ihre persönliche Anlagelösung. Unser heutiges Minimum Risiko Modell ist das Resultat von über 20 Jahren stetiger Weiterentwicklung. Dank der Kooperation mit führenden Schweizer Universitäten und Fachhochschulen flossen stets die neusten wissenschaftlichen Erkenntnisse und Methoden in den OLZ Anlageprozess ein. Dabei standen immer das Anlageziel und die Bedürfnisse unserer Kundinnen und Kunden im Vordergrund.

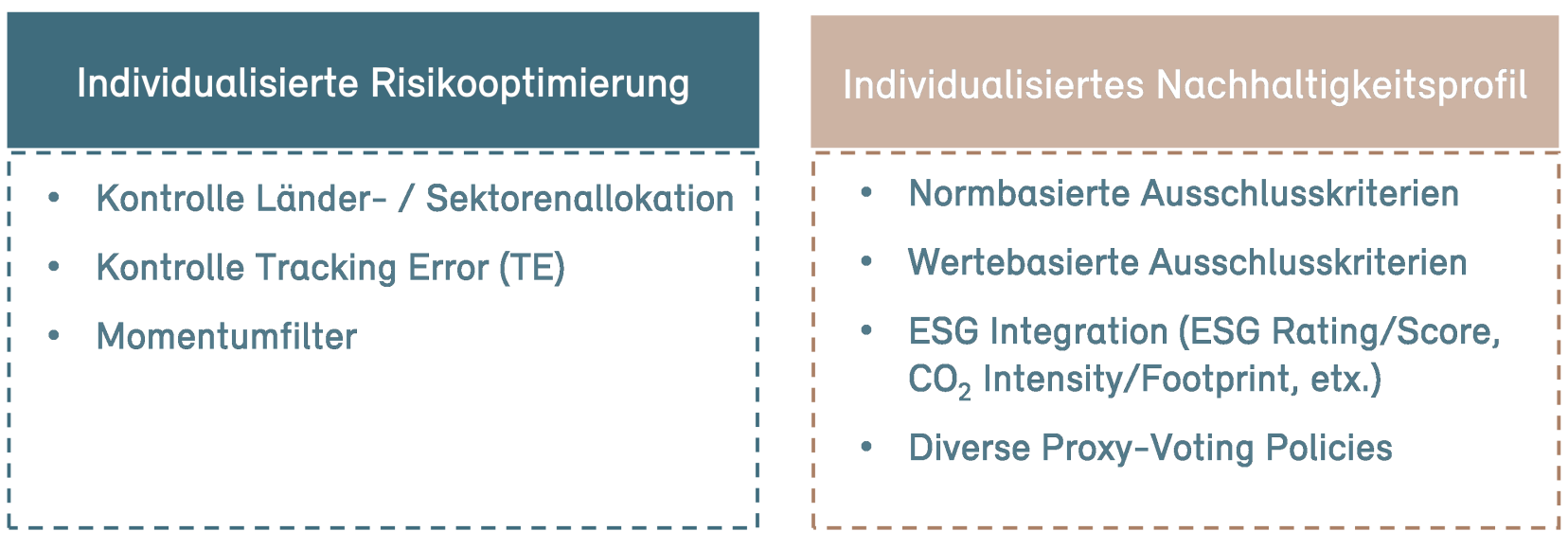

Wie viel Individualisierung darf es sein?

Ausgehend vom bewährten OLZ Minimum Risiko Modell bieten wir verschiedene Wahlmöglichkeiten in der Portfoliogestaltung an: Zum einen bei der Feinjustierung der Risikooptimierung, zum anderen bei der Definition des Nachhaltigkeitsprofils ihres Portfolios.